クリニック開業前に知っておきたい保険とリスク対策

- クリニック開業

- 開業医のファイナンシャルプランニング

勤務医として病院に勤めている間は、傷病手当金や施設側の医師賠償責任保険など、さまざまな保障が自動的に用意されています。しかし開業すると、それらの保障はすべて自分で手配しなければなりません。

「開業準備で忙しく、保険のことは後回しにしてしまった」——そんな声は開業医の先生方からよく聞かれます。しかし保険の加入にはそれぞれ期限やベストなタイミングがあり、開業後に慌てて加入しようとしても手遅れになるケースもあります。

このページでは、開業を検討している勤務医の先生に向けて、開業医が備えるべき保険の全体像・各保険の役割・加入すべきタイミングをわかりやすく解説します。保険の見直しや新規加入を、開業準備のチェックリストに加えておきましょう。

勤務医と開業医、保険・保障はここが違う

勤務医から開業医になると、収入の仕組みだけでなく、万が一のときの「守られ方」も大きく変わります。開業後に初めてそのギャップに気づく先生も多く、準備不足のまま開業してしまうと大きなリスクを抱えることになります。まずは勤務医と開業医で何が変わるのかを整理しておきましょう。

開業すると傷病手当金がなくなる

勤務医は健康保険の被保険者であるため、病気やケガで働けなくなった場合、傷病手当金として給与の約3分の2が最長1年6ヶ月支給されます。万が一のときでも、一定の収入が保障される仕組みです。

しかし開業医は、国民健康保険(または医師国保)に加入することになります。国民健康保険には傷病手当金の制度がありません。つまり、病気やケガで診療ができなくなった瞬間から、収入はゼロになるリスクがあります。

さらに開業医は、収入が途絶えてもスタッフの給与・テナントの家賃・借入の返済は毎月必ず発生し続けます。勤務医時代とは比べものにならないほど大きな経済的リスクを自分自身で背負うことになるのです。

傷病手当金と同様に見落としがちなのが、年金制度の変化です。勤務医時代は厚生年金に加入していますが、開業すると国民年金に切り替わります。万が一の際に遺族に支給されるのも、厚生年金の「遺族厚生年金」から「遺族基礎年金」のみとなり、受け取れる年金額は大きく減少します。

開業のタイミングで、改めて必要保障額を算出し直すことが重要です。「毎月いくらあれば家族の生活を守れるか」「いつまでの保障が必要か」という2点を軸に、現在加入している生命保険が十分かどうかを確認しましょう。開業に伴う社会保険の変化を踏まえた保険の最適化は、開業準備の中でも特に早めに取り組みたい課題のひとつです。

勤務先の医師賠償責任保険では補償が足りない理由

勤務医として病院に所属している間は、勤務先の施設が医師賠償責任保険に加入しており、診療行為に起因するトラブルはその保険でカバーされるケースがほとんどです。先生個人が保険料を負担することなく、一定の保障を受けられる環境にあります。

開業すると、その保障は当然なくなります。医療行為に関する賠償リスクに備えるため、自分で医師賠償責任保険に加入することが必要になります。

ただし注意が必要なのは、保険の補償範囲です。個人で加入する医師賠償責任保険の中には、「医療行為のみ」を対象としたものもあります。開業医は医療行為の責任だけでなく、施設を管理・運営する立場としての責任も新たに生じます。この点については次の項目で詳しく解説します。

開業医は施設管理者として新たな責任を負う

開業すると、先生はクリニックの「施設管理者」になります。これは、建物や設備に関わる事故の責任も負うということを意味します。

たとえば次のようなケースが考えられます。

- 待合室で患者さんが転倒し、骨折してしまった

- 看板や外壁の一部が落下し、通行人にケガをさせてしまった

- クリニックの設備の不具合で、患者さんや第三者に損害を与えてしまった

これらは医療行為とは関係なく発生しうる事故ですが、施設管理者である開業医が賠償責任を負うことになります。勤務医時代には意識する必要のなかったリスクです。

こうした「施設管理者としての賠償リスク」をカバーするためには、医師賠償責任保険に「施設管理者特約」が含まれているか、あるいは別途対応する保険に加入することが必要です。医療行為だけをカバーする保険では不十分な点に注意しましょう。

◆実際に開業された先生の声

「ファイナンシャルプランナーとして、加入中のすべての保険を確認して、開業に向けて、新規加入、解約などの指示を頂け、こちらも安心材料になりました。」

お茶の水甲状腺クリニック|宇留野 隆 先生

「特にFPサービスに頼んで良かったと感じたのは、開業後のリスクヘッジをファイナンシャルプランナーとしての立場からも行ってくれることです。開業医は自己責任でクリニックを経営していかなければなりません。ファイナンシャルプランニングの技術を持ったコンサルタントは、開業後に関しても頼もしい存在です。」

医療法人社団 千空 そうだ耳鼻咽喉科クリニック 理事長|宗田 靖 先生

開業医が必ず加入すべき5つの保険

開業医が直面するリスクは、医療行為に関するものだけではありません。収入・施設・休業・借入など、複数のリスクに対して適切な保険で備えることが、クリニック経営の安定につながります。ここでは、開業医が加入を検討すべき5つの保険を解説します。

①長期所得補償保険(GLTD)|就業不能時の収入リスクに備える

前述の通り、開業医には勤務医のような傷病手当金がありません。病気やケガで長期間診療ができなくなった場合に備えるのが、長期所得補償保険(GLTD:Group Long Term Disability)です。

この保険は、就業不能状態が一定期間(免責期間)を超えた場合に、毎月一定の保険金が支払われる仕組みです。スタッフの給与・テナント家賃・借入返済といった固定費をカバーできる金額を目安に保険金額を設定しましょう。

免責期間(保険金が支払われるまでの待機期間)は一般的に60日・90日・180日などから選択できます。免責期間が長いほど保険料は抑えられますが、その間の資金繰りを自己資金で賄える期間を考慮して選ぶことが重要です。

②医師賠償責任保険(施設管理者補償)|医療行為以外の事故にも対応

医師賠償責任保険は、診療に関するトラブルへの備えとして多くの先生がご存知の保険ですが、開業医の場合は施設管理者としての賠償リスクもカバーされているかどうかを必ず確認してください。

待合室での転倒事故、看板の落下による損害など、医療行為とは無関係な事故でも施設管理者として賠償責任を負うことがあります。加入する保険が「医療行為のみ」を補償範囲としている場合は、施設管理者特約の追加や別途対応できる保険への加入を検討しましょう。

③火災保険(財産補償)|クリニックの設備・機器の損害をカバー

クリニックには、医療機器・電子カルテシステム・内装設備など、多額の投資をした資産が集まっています。火災・水濡れ・落雷などの災害によってこれらが損傷した場合に備えるのが火災保険(財産補償)です。

テナント開業の場合、建物自体はオーナーの保険でカバーされますが、クリニック内の医療機器や内装・造作は自院で手配した保険でなければ補償されません。開業時に設備投資した金額をもとに、適切な保険金額を設定することが大切です。

④店舗休業保険|休診中の人件費・家賃・返済を守る

火災などの災害でクリニックが休診を余儀なくされた場合、診療報酬はゼロになります。しかし前述の通り、固定費は休診中も発生し続けます。この「収入がないのに出費だけが続く」状況に備えるのが店舗休業保険です。

保険金額の設定は、売上(診療報酬)から変動費を差し引いた粗利益(限界利益)をもとに算出するのが一般的です。自院の月次収支をもとに、最低限カバーしたい固定費の合計を確認しておきましょう。

なお、火災保険とセットで加入するケースが多いですが、補償内容や支払い条件は保険会社によって異なります。契約前に補償の対象となる「休業の原因」をしっかり確認することをおすすめします。

⑤団体信用生命保険(団信)|借入返済リスクへの備え

開業時に金融機関から融資を受けた場合、返済中に先生が亡くなったり、高度障害状態になったりした場合の返済リスクに備える保険が団体信用生命保険(団信)です。

団信に加入することで、万が一の際に残りの借入残高が保険金で完済される仕組みです。融資先の金融機関によっては団信への加入が融資の条件になる場合もありますが、そうでない場合も積極的に活用を検討しましょう。

また、医院継承(承継開業)や増改築などで追加融資を受ける際にも、改めて団信の内容を確認することをおすすめします。

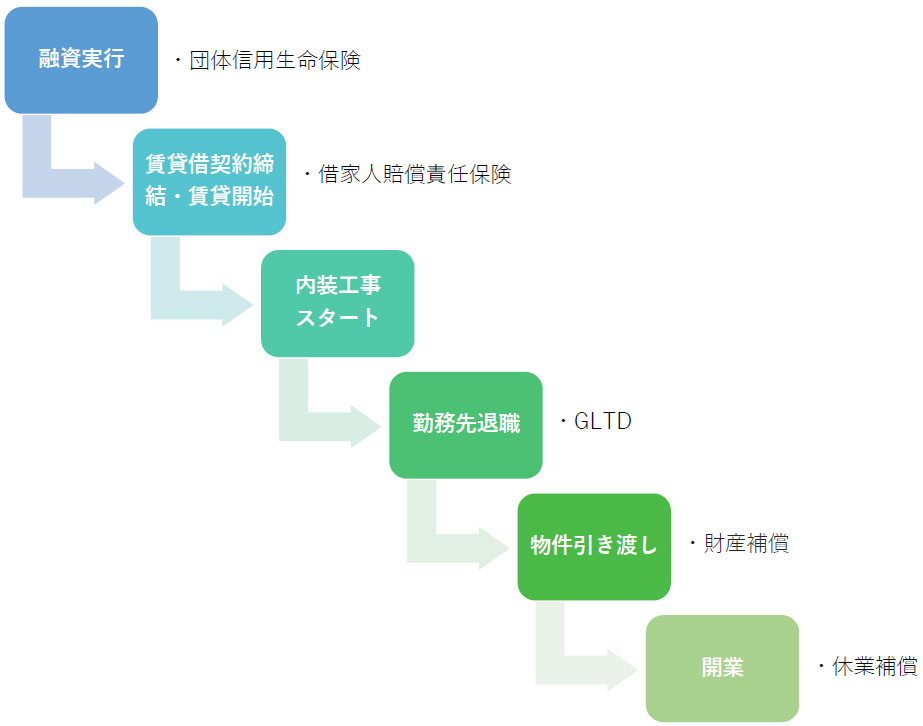

保険加入の正しいタイミングと期限

開業に向けた準備は、物件探し・資金調達・内装工事・スタッフ採用など、やるべきことが山積みです。保険の手配は後回しになりがちですが、保険の種類によって加入すべきタイミングと期限が異なります。タイミングを逃すと、空白期間が生じてリスクが無保障になることもあります。開業のスケジュールに合わせて、保険の手配も計画的に進めましょう。

開業前|既存の生命保険を見直して自己資金を確保する

開業前は、まず現在加入している生命保険や医療保険の内容を見直すことから始めましょう。勤務医時代に加入した保険が、開業後のリスクに対応できているかを確認します。

また、開業資金を確保するために保険の解約返戻金を活用するケースもあります。一方で、勤務医として在籍中の健康診断結果を活用した方が、保険の審査で有利になる場合もあるため、退職前に新規加入や見直しを済ませておくことが賢明です。特に長期所得補償保険(GLTD)は、健康状態によっては加入できないこともあるため、できるだけ早い段階での検討をおすすめします。

融資決定時|団体信用生命保険(団信)に加入する

金融機関からの融資が決定したタイミングで、団体信用生命保険(団信)の加入手続きを進めます。融資条件として加入が必須の金融機関も多いため、融資契約と並行して確認しておきましょう。

団信の審査には健康状態の告知が必要です。持病や既往症がある場合は審査に時間がかかることもあるため、融資決定後は速やかに手続きを開始することをおすすめします。

賃貸借契約時|借家人賠償責任保険を確認する

テナントの賃貸借契約を締結する際には、借家人賠償責任保険への加入が契約条件として求められることがほとんどです。火災や水濡れなどでテナントに損害を与えた場合に、オーナーへの賠償をカバーする保険です。

賃貸借契約書に加入条件が明記されている場合も多いため、契約内容をよく確認した上で、必要な保険を手配しましょう。

物件引き渡し時|火災保険の始期は「開業日」ではなく「引き渡し日」

火災保険の加入で最もよくあるミスが、保険の始期(開始日)を開業日に設定してしまうことです。しかし実際には、物件の引き渡しを受けた時点からクリニックの資産(内装・医療機器など)に対するリスクが発生します。

内装工事中に火災や水濡れが発生した場合も補償対象となるよう、火災保険の始期は必ず「物件引き渡し日」に設定してください。開業日まで数週間〜数ヶ月の空白期間が生じないよう注意が必要です。

勤務先退職時|社会保険から国民健康保険への切り替えと所得補償の準備

勤務先を退職すると、健康保険の被保険者資格を喪失します。退職後14日以内に国民健康保険(または医師国保)への加入手続きが必要です。この切り替えと同時に、傷病手当金がなくなることを改めて認識し、長期所得補償保険(GLTD)の加入状況を確認しておきましょう。

また、退職後は勤務先の医師賠償責任保険の補償も終了します。開業日を待たず、退職と同時に個人として医師賠償責任保険に加入することを強くおすすめします。

開業時|医師賠償責任保険・店舗休業保険を追加で加入する

開業日を迎えたら、医師賠償責任保険(施設管理者補償を含む)と店舗休業保険が有効になっていることを確認しましょう。

特に店舗休業保険は、火災保険とセットで加入するケースが多いため、物件引き渡し時の火災保険の手配と合わせて確認しておくとスムーズです。開業後は患者対応・スタッフ管理など業務が一気に増えるため、保険の手配は開業前に完了させておくことが鉄則です。

保険選びで失敗しないための注意点

保険に加入すること自体は大切ですが、内容をよく確認せずに加入してしまうと、いざというときに十分な補償を受けられないケースがあります。ここでは、開業医が保険を選ぶ際に特に注意すべきポイントを解説します。

長期所得補償保険の「免責期間」の選び方

長期所得補償保険には、就業不能になってから保険金が支払われるまでの待機期間(免責期間)が設定されています。免責期間は一般的に60日・90日・180日などから選択でき、期間が長いほど保険料は安くなります。

ただし、免責期間中は保険金が支払われません。その間の固定費(スタッフ給与・家賃・借入返済など)を自己資金で賄えるかどうかが、免責期間選択の判断基準になります。手元資金が少ない開業初期は免責期間を短めに設定し、経営が安定してきたら見直すという方法も有効です。

医師賠償責任保険の「免責金額」を確認する

医師賠償責任保険には、免責金額(自己負担額)が設定されている場合があります。免責金額とは、損害が発生した際に保険会社が支払う前に被保険者が自己負担する金額のことです。

免責金額が高い契約では保険料を抑えられますが、小さなトラブルへの対応が自己負担になります。また、補償の上限額(支払限度額)についても確認が必要です。医療訴訟は高額な損害賠償になるケースもあるため、補償額が十分かどうかを慎重に検討しましょう。

さらに、施設管理者としての賠償リスクがカバーされているかどうかも、契約前に必ず確認してください。

店舗休業保険の保険金額は「粗利益」をもとに設定する

店舗休業保険の保険金額を設定する際、売上(診療報酬の総額)をそのまま基準にしてしまうミスが見受けられます。しかし実際に補償すべきなのは、休業中も発生し続ける固定費です。

保険金額は、売上から材料費などの変動費を差し引いた粗利益(限界利益)をもとに算出するのが適切です。自院の月次収支を整理した上で、最低限カバーしたい固定費の合計を算出し、保険金額を決めましょう。保険金額が低すぎると休業中の資金繰りが行き詰まり、高すぎると保険料が無駄になります。

開業後・法人化後も定期的に見直しを

保険は加入して終わりではありません。クリニックの規模拡大・スタッフ増員・医療法人化・設備投資など、経営状況が変わるたびに保険の内容も見直すことが必要です。

たとえば、法人化した場合は個人で加入していた保険の契約者・被保険者の変更が必要になることがあります。また、医療機器を追加購入した場合は火災保険の保険金額が不足する可能性があります。年に1度は保険の棚卸しを行う習慣をつけておくと安心です。

こうした保険の見直しは、保険の知識だけでなくクリニック経営全体の状況を把握した上でアドバイスできる専門家に相談するのが理想的です。FPサービスにも医師の開業・経営を熟知したファイナンシャルプランナーが在籍しており、保険の見直しから資産設計まで、先生の状況に合わせたサポートを行っています。「自分のケースではどうすればいいか」とお悩みの際は、お気軽にご相談ください。

【まとめ】開業後に慌てないために|保険とリスク対策は開業前に

勤務医から開業医になることは、医師としてのキャリアの大きな転換点です。それと同時に、これまで病院という組織に守られていた保障が一切なくなり、すべてのリスクを自分で管理する立場になることを意味します。

このページで解説した内容を改めて整理すると、開業医が備えるべきポイントは以下の通りです。

- 傷病手当金がなくなるため、長期所得補償保険(GLTD)で就業不能リスクに備える

- 医療行為だけでなく、施設管理者としての賠償リスクにも対応した医師賠償責任保険に加入する

- 物件引き渡し日から火災保険・店舗休業保険を有効にし、空白期間をつくらない

- 融資を受ける場合は団体信用生命保険(団信)の加入を速やかに進める

- 保険の加入・見直しは退職前・融資決定時・物件引き渡し時など、タイミングを逃さず行う

- 開業後も経営状況の変化に合わせて定期的に保険を見直す

保険の手配は、開業準備の忙しさの中で後回しになりがちです。しかし「備えるべきタイミング」は開業の各ステップと連動しており、後から取り返しのつかない空白期間が生じるリスクもあります。開業スケジュールを確認しながら、早めに動き出すことをおすすめします。

「自分の場合はどの保険が必要か」「今の保険内容で十分か」など、具体的な疑問やご不安がありましたら、ぜひ一度ご相談ください。弊社のファイナンシャルプランナーが、先生の状況に合わせた保険設計をサポートいたします。

この記事の監修者 椎原 正

FPサービス株式会社 代表取締役

FPサービス株式会社創業者。中小企業診断士(経済産業大臣認定・国家資格)。

クリニックの開業および経営コンサルティングに長年携わり、事業計画策定や資金調達、

開業後の経営支援まで幅広くサポートしている。著書に『クリニック開業[実践]ガイダンス』

『<決定版>クリニック開業ガイダンス』(いずれも現代書林)があり、累計4,400部を突破。

≫代表挨拶はこちら